積立NISAとは

積み立てNISAとは、長期・積立・分散投資を支援する少額投資非課税制度のことです。

利用できる方 日本にお住まいの20歳以上の方

口座解説可能数 1人1口座

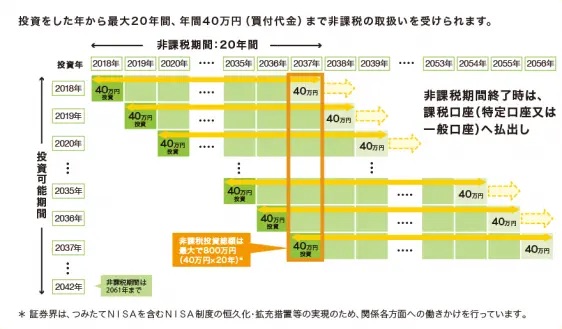

非課税投資枠 新規投資額で毎年40万円が上限

非課税期間 最長20年間

投資可能期間 2018年〜2042年

出典:金融庁から一部抜粋

金融庁からは以上のような制度の概略があります。

どういうことかというと、年に40万円までは投資ででた運用益を非課税にすることができる制度のこと。

→毎年40万円まで、非課税投資枠として購入をすることができます。

注意ポイント

40万円使いきれなかった場合は、翌年へ繰越せません。

出典:o-dan

つまり最高で、40万円×20年間=800万円まで投資元本を積み立てることができるということです。

また積立NISAで購入することのできる商品は、あらかじめ金融庁が良し悪しを分けて選別されています。

ですから、初心者に不利なものは除外されていますし、めちゃくちゃ悪いっていう商品は含まれていないはずです。

なので投資初心者でも選びやすいように工夫されているのです。

そして積立NISAは2022年7月現在、2042年までの制度になっています。

投資信託の購入できるのは2042年まで。

2042年中に購入した投資信託についても、20年間非課税で持つことができる。

積立NISAいつまで

投資信託購入できるのは、2042年まで

2042年中に買った投資信託を20年間非課税で持つことができる(買い増しはダメ)

後述する、NISAと積み立てNISAは投資スタイルが異なってくるので、どちらがあなたの思い描く未来に近いか想像した上で選んでみてください。

おすすめの人

おすすめな人

- 余剰資金がある人

- 長期的に資産運用していきたいと考えている人

- とりあえず貯蓄しておきたい人

- 教育費の準備期間が10年以上ある人

出典:o-dan

まず一つとして、投資ですので余裕資金があることが前提です。

貯金が1円もない方は、まずは生活支出を減らし6ヶ月ほどの生活資金を貯めることから始めることを筆者はお薦めします。

特にお金を使う予定がないから銀行で預金をしているという人は、積立NISAに最も向いている人かもしれません。

出典:o-dan

銀行の預金金利は、0.01%ほどの金利です。

単純計算100万円預けて100円しかもらえないのです。。。

今でこそ金利はとても低いですが、30年ほど前は5%を超えるほどの金利がありました。

100万円預けておくと翌年105万円になっているんですよ!

ノーリスクでこれほどお金が増えるなんて貯金したくなりますよね。

しかし、そんな時代も終わりを迎えました。

現代を生きるあなたは、積立NISAで積み立てていくことをおすすめしています。

-

-

楽天証券から積立NISA口座開設5ステップ!初心者に分かりやすく解説

続きを見る

教育費の準備期間が10年以上ある人

出典:o-dan

実は教育費用の準備が必要であり、時間が有り余っている方にもおすすめです。

教育費の準備期間が10年以上ある人は年40万円を積み立てた(月額3.3万円)とすると、8年積み立てると388.5万円(内:運用利益71.7万円 年5%の福利運用をした場合)という計算になります。

ただあくまで計算ですから、多めにみて10年以上運用はしておきたいところです。

出典:o-dan

仮に使わなかったとしても、その金額を老後のための資金やちょっとしたご褒美の資金にしたりしてもいいのです。

使い道は考えようによっていくらでも存在しますので、しっかり考えていきたいところですね。

例として、別途保険や貯蓄でも教育費の準備をしておく必要はありそうです。

ひとことで言うと積立NISAは、長期投資になるため長期的な目線で資産運用をしていきたいと考えている人に合った方法です。

積立NISAの目的

目的

長期的資産形成をしたいと考えている、投資初心者をサポートするため

積立NISAは、2018年1月に開始された長期的な資産形成を行いたい人たちをサポートするために開始された制度となっています。

積立NISAの仕組み

積立NISAの仕組み

利用できる方 日本にお住まいの20歳以上の方

口座解説可能数 1人1口座

非課税投資枠 新規投資額で毎年40万円が上限

非課税期間 最長20年間

投資可能期間 2018年〜2042年

積立NISAの仕組みは、上記のシステムとなっています。

積立NISAは2018年から始まったサービスで比較的新しいですよね。

ここに気づいたのは鋭い!

NISAの言葉の由来は、イギリスのISAが由来なんです。

それに加えて日本のNをつけた言葉でNISA。

NISAの由来

日本のN

イギリスで行われているISA

→N+ISA=NISA

ISAとは

ISAとは、イギリスで行われている個人貯蓄や投資を促進するために政府が導入している制度のこと。

ISAとは

略称 Individual Saving Account

始まった年 1999年

非課税期間 無制限

投資可能期間 ずっと(恒久)

上限 年2万英ポンド(日本円で約260万円)

非課税になるのが、20年経っても税金取られないところや、ずっと積立することができるのがいいですね。

(ちなみに、日本は現段階で2042年までしか積み立てられません。)

英国に住んでいたら、難しいこと考えずにISAだけやっていたら将来安泰ですね。

英国のISAをお手本に積立NISAを作ったみたいなんですが、どうしてこれほど改悪して打ち出されたんでしょうか。

非課税期間20年までにした理由を作成した人に聞いてみたいです。

それでも、日本の中の初心者向け投資商品の中で最高品質なものには違いありません。

一般NISAと積立NISAの違い

|

|

NISA | つみたてNISA |

| 非課税投資期間 | 5年間 | 20年間 |

| 非課税投資枠 | 年120万円上限(5年で600万円上限) | 年40万円上限(20年で800万円上限) |

| 投資方法 | 積立・一括投資 | 積立投資 |

| メリット | 好きなタイミングで投資することができる | 手間がかからない |

| デメリット | 投資商品を選ばなければならない | 月額33333円までしか積み立てられない |

上記に記したように大まかにこのような違いがあります。

初心者がNISAを使用していく場合、積立NISAのが総合的にみていくと、お得です。

その理由は、一般NISAの場合売るタイミングや買うタイミングを決めるのは自分自身だからです。

それに対して、積立NISAは買ったらそのまま長期間、毎月同じ額買い増していくだけといった単純作業。

まとめ

積み立てNISA概略

利用できる方 日本にお住まいの20歳以上の方

口座解説可能数 1人1口座

非課税投資枠 新規投資額で毎年40万円が上限

非課税期間 最長20年間

投資可能期間 2018年〜2042年

おすすめな人

- 余剰資金がある人

- 長期的に資産運用していきたいと考えている人

- とりあえず貯蓄しておきたい人

- 教育費の準備期間が10年以上ある人

いかがだったでしょうか。

つみたてNISAを満額ですることにより、将来の教育資金や老後資金の大きな足しにすることもできます。

何より、積み立ての習慣づけで勝手に口座から積み立て金額分引き落とされるので、お金の貯め方を身につけることができます。

積み立てNISAをはじめとしてお金に対する知識に興味を持ってはいかがでしょうか。

{kind=link}